原文标题:2021年全球及我国乙烯商场竞赛格式剖析,全球乙烯产能打破两亿吨「图」

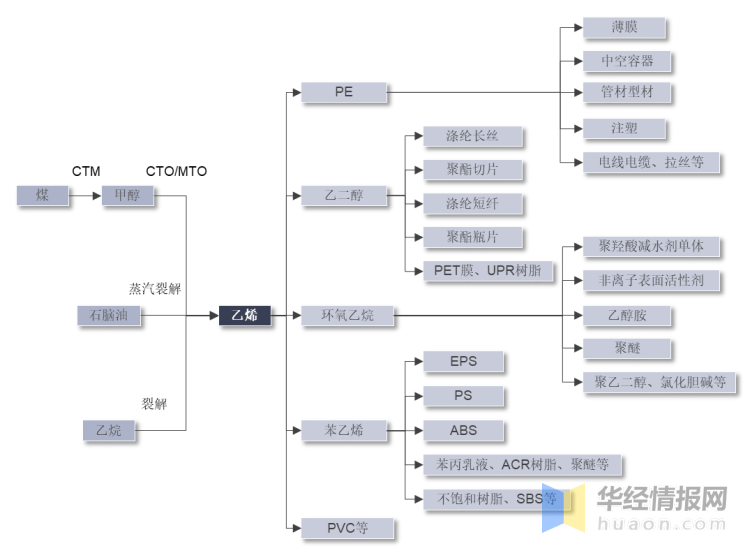

乙烯出产工艺流程可分为三类:煤制烯烃(CTO/MTO)、石脑油蒸汽裂解、乙烷裂解。乙烯下流产品包含聚乙烯(PE)、乙二醇、环氧乙烯、苯乙烯、聚氯乙烯(PVC)等,这些衍生物的首要下流产品有塑料、纤维、橡胶等组成材料以及表面活性剂、黏合剂、涂料等,终究使用于包装、农业、修建、电子电器、机械和轿车等职业。

2021年国际范围的新冠肺炎疫情没有阻挡住乙烯产能的快速添加,当年新增乙烯产能达1385.4万吨/年,国际乙烯总产能打破2亿吨/年大关,到达2.1亿吨/年,同比添加6.2%,增幅多年来稀有。

2021年,在我国乙烯产能推动下,亚太地区乙烯总产能已升至8330万吨/年,在国际乙烯总产能的占比从2015年的34%升至40%。近年来,亚太地区乙烯产能始终坚持快速添加态势,超过了欧美乙烯产能总和,其国际领先地位不断进步。

2021年,国际乙烯设备总数约340座,乙烯设备的均匀规划约为62万吨/年。美国、我国和沙特阿拉伯的乙烯产能仍稳居国际前三位,我国和美国的乙烯产能根本相等,距离缩小至59万吨/年。韩国乙烯产能大幅添加,正向乙烯出产大国前进。伊朗乙烯产能跃居国际第五位。

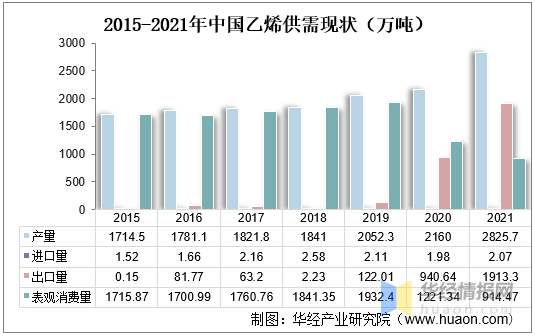

2014-2018年跟着供给侧变革推动、化工职业去产能等要素的影响,我国乙烯产值的增速较慢。到2019年去产能根本完结,跟着民营炼化一体化项目的会集上马,我国进入新一轮扩产周期,乙烯产值打破2000万吨,同比添加率高达11.48%。近年来,我国乙烯进口量具有必定波动性,到2021年,乙烯完结进口数量2.07亿吨,同比添加4.55%;2015年以来,我国乙烯出口数量呈震动上行走势,2021年,国内乙烯出口数量达1913.3万吨,同比添加103.4%。

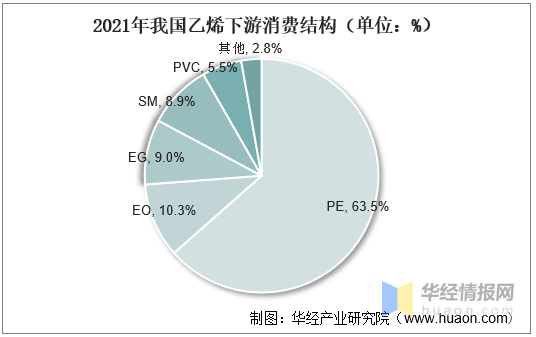

我国乙烯工业已逐渐进入成熟期,下流衍生物首要有PE、环氧乙烷(EO)、EG、SM、聚氯乙烯(PVC)等产品。五类产品共占乙烯总消费量约97.2%。其间,最大消费范畴是PE,占总消费量的63.5%。其次是EO和EG,别离占10.3%和9.0%。

据统计,2021年全球新增乙烯产能达1385.4万吨/年,新增乙烯产能的67%来自我国;韩国一批乙烯设备会集投产,新增乙烯产能近200万吨/年。

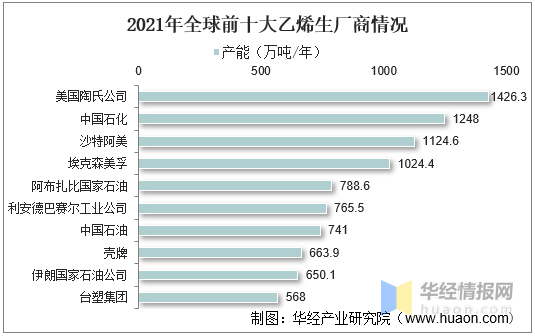

从全球前十大乙烯出产商来看,2021年陶氏化学公司仍是国际第一大乙烯出产商,2021年产能到达1426.3万吨/年,我国石化位居第二,产能为1248万吨/年,我国石油位居第七,产能为741万吨/年。

到2021年底,我国石化具有蒸汽热裂解制乙烯设备16套,分属11家直属企业和5家合资公司,总乙烯公称设计才能12480kt/a。乙烯年底产能与年头比较,添加1000kt/a,其间中沙(天津)石化乙烯设备完结扩能改造,产能添加200kt/a;古雷石化乙烯项目投产新增产能800kt/a。

到2021年底,我国石油部属7家炼化企业共有15套乙烯出产设备,乙烯公称设计才能为7410kt/a。乙烯年底产能与年头比较添加1400kt/a,其间兰州石化长庆乙烷制乙烯项目投产乙烯新增产能800kt/a,独山子石化塔里木乙烷制乙烯项目投产乙烯新增产能600kt/a。

材料来历:我国石油天然气股份有限公司炼油与化工分公司,华经工业研究院收拾

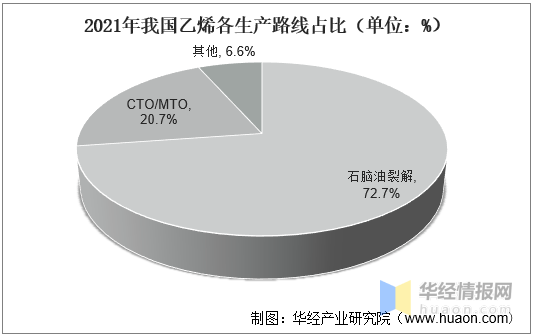

现在,我国乙烯出产道路首要以石脑油裂解为主,约占72.7%,CTO/MTO工艺占比约20.7%,其他出产道路%。乙烷裂解制乙烯(含混合烷烃裂解)、重油催化热裂解制烯烃、原油直接裂解制烯烃、乙醇脱水制乙烯等技能均已完结工业化,乙烯质料呈现出轻质化、多元化、一体化开展趋势。

在乙烯盈余才能遍及稳健、供需缺口较大的情况下,新建炼化一体化项目均配套大乙烯项目。跟着一批炼化项目配套乙烯设备投产,加之部分扩能改造项目,估计2021–2024年,我国将新增石脑油裂解乙烯产能约1670万吨/年,还有规划中的乙烯产能约1510万吨/年,算计新增产能约3180万吨/年。

2019–2022年,CTO/MTO迎来投产顶峰,年均新增产能打破100万吨/年。至2025年,国内CTO/MTO产能将近2500万吨/年。2021年,在国际油价跌宕起伏、新冠疫情爆发等不利要素下,煤化工职业遭受巨大冲击,CTO/MTO设备仍坚持了较高的开工率,是煤化工职业中仅有持续盈余的细分范畴。据不完全统计,现在我国在建或拟建CTO/MTO项目新增烯烃产能约2010万吨/年,其间新增乙烯产能约850万吨/年。

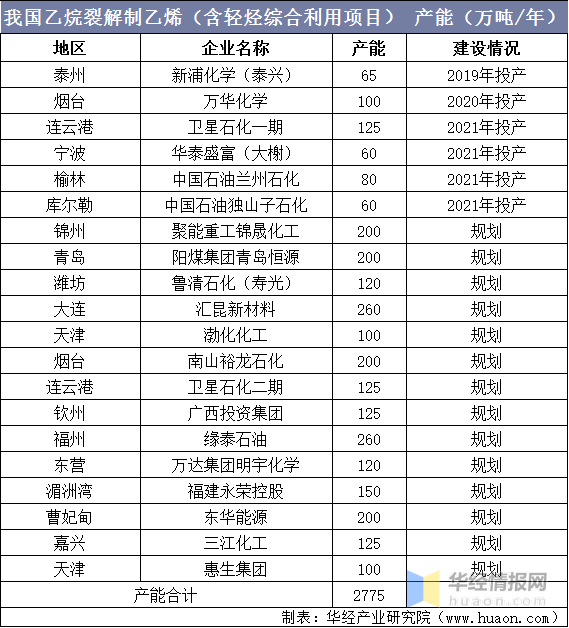

与传统石脑油裂解道路比较,乙烷裂解具有工艺流程短、设备出资少、乙烯收率高级优势。特别是在我国炼油产能过剩,乙烯供给缺乏的实际情况下,依托进口乙烷资源开展乙烯工业,是处理炼油和化工结构性对立的新思路。据统计,现在国内乙烷裂解制乙烯(包含混合烷烃为质料)项目约20个,产能算计约2775万吨/年。

高油价下国际乙烯价格将坚持高位震动,国际化工品需求复苏预期放缓,乙烯需求增速放缓,乙烯设备均匀开工率将维持在86%左右。欧洲来自俄罗斯的石脑油进口量将削减,乙烯设备开工率或许下降,欧洲和亚太地区乙烯毛利持续承压;美国乙烯出口量将持续添加,乙烯开工率和毛利有望坚持较高水平。

聚乙烯职业的开展是驱动国际乙烯产品消费添加的首要动力。国际经济新形势和供给本地化趋势令美国新建乙烯扩张浪潮转向消费商场会集的我国。疫情影响下,大范围封闭对国际供给链安全发生严重影响,导致国际化工业正将出资转向本地化供给,对区域性的化学品出资具有严重影响。在美国或许中东地区使用质料优势建造裂解厂出产聚合物并远距离出口,不符合这种新模式。未来跟着美国国内和国际需求持续添加,过剩产能或许会再次被消化,为新增产能腾出空间。但新增产能远不会回到从前估计的规划。

原油蒸汽裂解制乙烯是将原油直接转化为乙烯、丙烯等化学品,将大大缩短出产流程,下降出产本钱,一起大幅下降能耗和碳排放。埃克森美孚公司和我国石化现已把握这项低碳技能,我国石化方案使用原油蒸汽裂解直接制乙烯技能建造百万吨乙烯项目,2021年11月我国石化的原油催化裂解直接制乙烯技能完结了国际初次工业化使用。

陶氏化学正在推动愈加环保的乙烷脱氢(EDH)技能将乙烷转化乙烯[6],与壳牌合作开发电裂解技能(使用可再生电力加热蒸汽裂解),以期大幅下降现有裂解设备的碳排放。

低碳乙烯技能将成为新建项目首选。未来几年,亚太、中东地区一些首要以出产乙烯等化工品为方针的炼化项目相继建成投产,与传统道路制乙烯项目比较具有很强的规划和本钱优势,乙烯工业竞赛将加重。

原文标题:2021年全球及我国乙烯商场竞赛格式剖析,全球乙烯产能打破两亿吨「图」

华经工业研究院对我国乙烯职业开展现状、职业上下流工业链、竞赛格式及重点企业等进行了深化剖析,最大极限地下降企业出资危险与运营本钱,进步企业竞赛力;并运用多种数据剖析技能,对职业开展趋势进行猜测,以便企业能及时抢占商场先机;更多具体内容,请重视华经工业研究院出书的《2022-2027年我国乙烯职业商场全景评价及开展战略规划陈述》。回来搜狐,检查更多