原标题:【学会 资讯】原料涨价潮再袭!多种化工品2022年1月起集体涨价

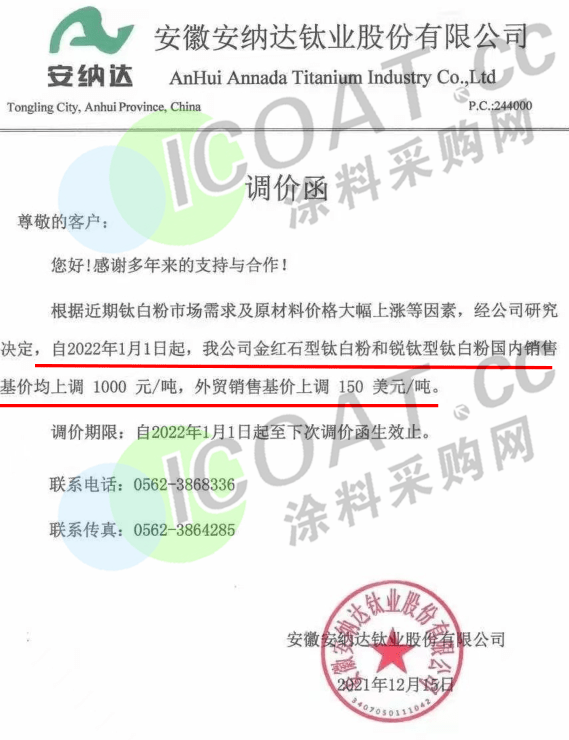

近日,A股钛白粉龙头安纳达发布调价函,称根据近期钛白粉市场需求及原材料价格大大上涨等因素,经研究决定,自2022年1月1日起,金红石型和锐钛型钛白粉国内销售基价均上调1000元/吨,外贸销售基价上调150美元/吨。

据了解,本周内已有近10家钛白粉企业发函宣涨,涨价幅度普遍在1000元/吨左右。这也印证了此前业内人士反馈的,“海外钛白粉龙头涨价将带动国内企业调涨,此前的降价也不会持续太久”的说法。

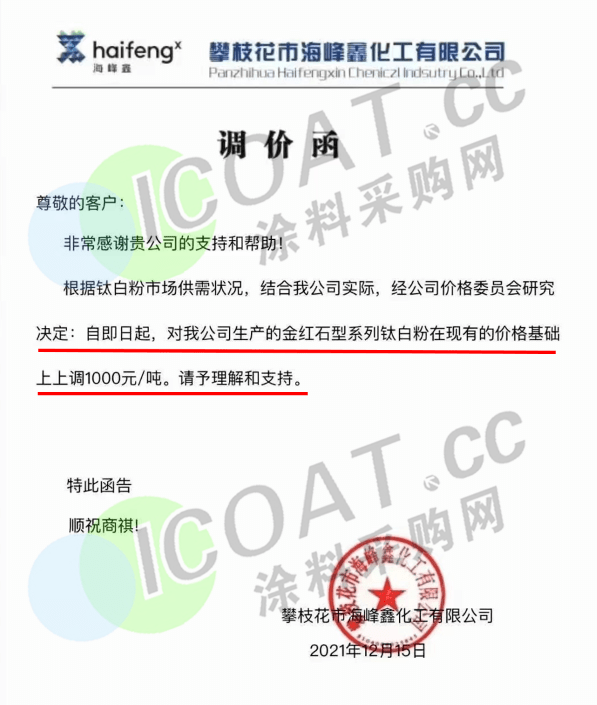

攀枝花市海峰鑫化工:自即日起,对金红石型系列钛白粉在现有的价格基础上上调1000元/吨。

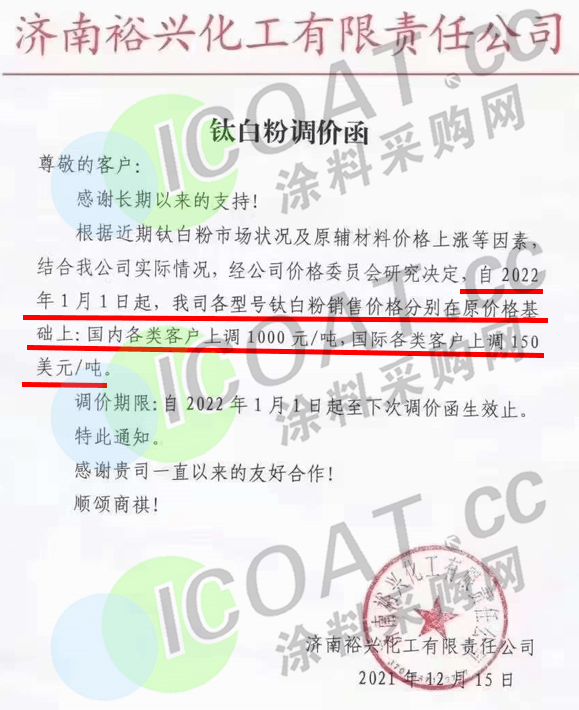

济南裕兴化工:自2022年1月1日起,各型号钛白粉销售价格分别在原价格基础上:

钛海科技:即日起价格调整如下:金红石型、锐钛型钛白粉国内客户:上调1000元/吨,国际客户:上调150美元/吨。

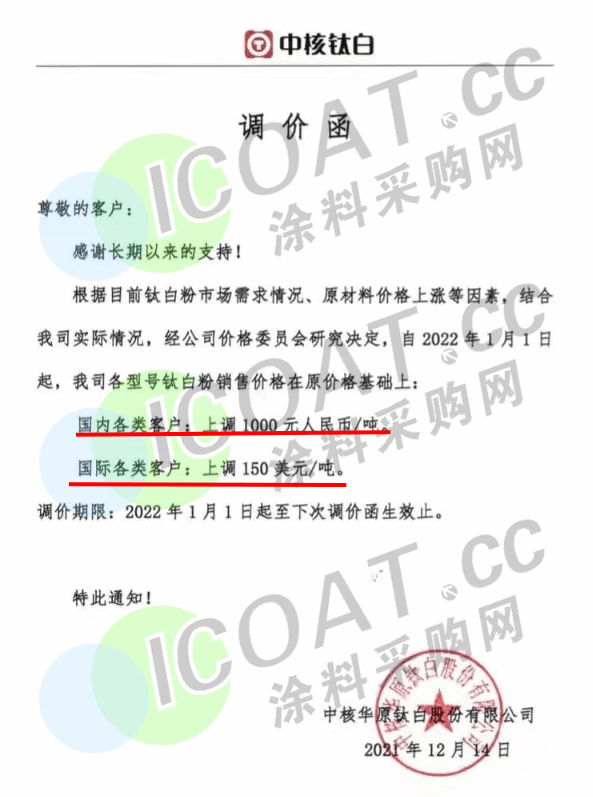

中核钛白:自2022年1月1日起,各型号钛白粉销售价格在原价格基础上:国内各类客户:上调1000元/吨,国际各类客户:上调150美元/吨。

龙佰集团:自2022年1月1日起,公司各型号钛白粉(包括硫酸法、氯化法)销售价格在原价基础上对国内各类客户上调1000元/吨,对国际各类客户上调150美元/吨。

亨斯迈:自2022年1月1日起,将对部分产品做涨价,涨幅最高可达40%。其中双酚F环氧上涨5%、脂环族环氧上涨9%、多官能团环氧上涨9%、改性/固体/液体/溶剂型环氧上涨 $0.2/Ib(折合2800元/吨)。

亚什兰:2022年1月1日起上调北美地区BDO及其衍生物的售价:1,4-丁二醇(BDO)上调0.45美元/磅(约6323元/吨);N-甲基-吡咯烷酮(NMP)上调0.50美元/磅(约7025元/吨);2-吡咯烷酮(2-Pyrol)上调0.50美元/磅(约7025元/吨);γ-丁内酯(BLO)上调0.60美元/磅(约8430元/吨);四氢呋喃(THF)上调0.50美元/磅(约7025元/吨)。

斯泰潘:2022年1月1日起上调北美地区CASE STEPANPOL® 多元醇的价格,上涨最高达0.20美元/磅(约2810元/吨)。

可乐丽:2022年1月1日起,在全世界内上调部分纤维产品的售价,其中KURALON™和MINTVAL/KURALON™ K-II 聚乙烯醇(PVA)纤维产品涨幅10%-20%,聚酯(PET)短纤产品涨幅为10%。

钟化化学(Kaneka):2022年1月1日起上调聚酰亚胺(PI)薄膜产品的售价,涨幅在15%以上。

毕克化学:2022年1月1日起在全世界内上调全部的产品的价格,平均涨幅在15%。

东洋纺:2022年1月1日起上调Zylon(柴隆)® PBO产品的售价,涨幅在5%-7%。

QQ化学:2022年1月1日起在全世界内上调所有等级的新戊二醇(NPG)产品的售价,其中除欧洲和美国外(包括中国),别的地方上涨440-490美元/吨(约2808-3121元/吨)之间。

2022年1月1日起在全世界内上调正丁胺、二正丁胺、三正丁胺等在内所有等级的胺类产品的售价,其中除欧洲和美国外(包括中国),别的地方上涨230-280美元/吨(约1465-1783元/吨)之间。

2022年1月1日起在全世界内上调所有等级的1,3BG(1,3-丁二醇)产品的售价,其中除欧洲和美国外(包括中国),别的地方上涨300美元/吨(约1909元/吨)之间。

陶氏:2022年1月1日起上调北美地区(美国和加拿大)的部分树脂的售价,上涨0.15-0.20美元/磅(约2115-2810元/吨)。

KRT:2022年1月1日起在全世界内上调公司所有树脂产品的售价,至少上涨250欧元/吨(约1801元/吨)。

日本德山株式会社(Tokuyama):2022年1月1日起上调白炭黑(二氧化硅)产品的售价,REOLOSIL™气相法白炭黑亲水性产品上调35%以上,REOLOSIL™气相法白炭黑疏水性产品上调35%以上,EXCELICA™气相法白炭黑上调20%以上。Silfil™球形白炭黑上调20%以上,Sunseal™球形白炭黑上调10%以上,四氯化硅产品上调50%以上。

三菱工程塑料:2022年1月1日起上调IUPITAL™ POM(聚甲醛)系列新产品的售价,其中中国地区上涨2.6元/千克(2600元/吨)。

从“外涨内降”到“内外都涨”,不少化工人对于年末国内化工品的价格趋势都有些震惊,大家预计的价格“稳中有降”的趋势也并没能实现。无论是能耗双控、限电限产,还是疫情反扑、运输受阻,目前供需两弱的格局并没能够阻止化工品涨价的脚步。

除了供需关系之外,还有一个决定价格的主要的因素就是“人为控销”,无论是钛白粉等在垄断边缘“打擦边球”的行业,还是技术壁垒高,无法替代性强的行业,其价格的高位都不会在供需关系变化下呈现出巨大的变化。

那么对于涂料企业而言,化工原料乃至上游产业链上的大宗化工品价格持续上涨会带来什么呢?毋庸置疑是成本高压。但出人意料的是相比于原料降价的利好,部分有突出贡献的公司希望原料保持缓慢调涨。

一方面原料涨价带来的压力作用于中小企业身上显然要比有突出贡献的公司严重的多,这一点从近一年来中小企业倒闭的数量也能看出,这也能将竞争力较差的中小型公司进行淘汰,这一些企业普遍不太注重于创新研发和技术实力,而注重于打价格战和眼前利益的获取。另一方面企业在年末普遍有囤货情况,如果上游原料下降,对于囤货企业的库存来说,是一种巨大的亏损,且失去了逐渐上涨的理由。尽管年末已经处于淡季,但众多涂料行业企业还是希望原料呈现小幅上涨的趋势,以便他们为来年做好铺垫和准备。来源:涂料采购网